智能音箱销量连续两月同比下滑 屏幕音箱大尺寸化在持续_秋季2025机场私服,每一句都扎心最新消息 导读:新近资料显示

导读:新近资料显示,10月智能音箱出货同比下降3.4%,身为双十一前的淡季,整体行业变现低迷,牌子方面,百度维持第一,秋季2025机场私服,每一句都扎心占比为31.3%。洛图技术(RUNTO)预测,2021年中国智能音箱或将呈现“量平额增”的状态。

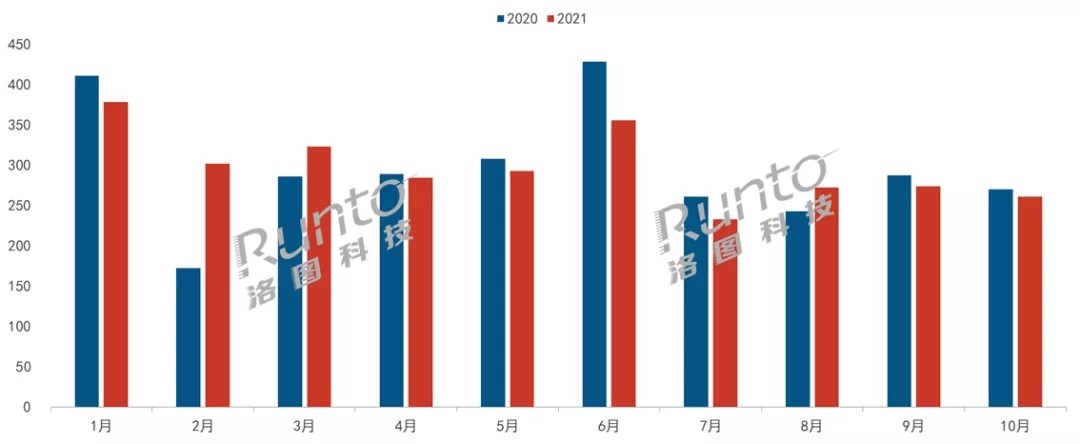

依据洛图技术(RUNTO)《中国智能音箱零售行业月度追踪(China Smart Speakers Retail Market Monthly Tracker)》报表,2021年10月中国智能音箱行业出货为261万台,同比下降3.4%,环比下降4.7%;行业销额为7.0亿元,同比增长10.7%,环比下降10.6%。10月身为双11大促前的淡季,行业表现低迷,出货同比连续两月下滑。

2021年中国智能音箱行业分月度出货

资料来源:洛图技术(RUNTO),企业财报精选单位:万台

行业牌子格局稳定,百度微弱长处排首位

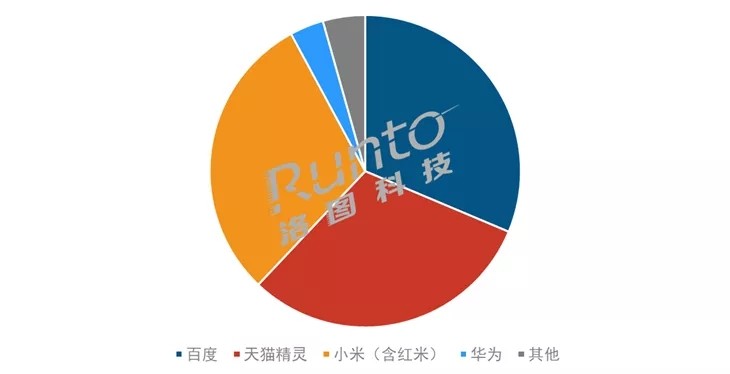

依据洛图技术(RUNTO)资料显示,2021年10月,百度、天猫精灵、小米、华为TOP4行业占比达到95.6%,较上一年同期下降1.8个百分点,较上个月微降0.1个百分点。未来可期从出货看,重点牌子出货同环比均有所下降。

2021年10月中国智能音箱首要品牌方占比

资料来源:洛图技术(RUNTO),单位:%

百度维持第一的位置,占比为31.3%。10月百度在售机型为21款,主销机型为显示屏音箱,机型数量超过一半,且内部TOP10机型中有6款为带屏音箱。关于Xbox,每一句都扎心

天猫精灵排名第二,占比为30.7%。10月天猫精灵在售机型为19款,百元档的无屏音箱IN糖和方糖R内部出货占比超七成。近期,牌子在IP定制上不断加码,启动原神IP兴办款和冬奥会定制款商品。

小米(含红米)位列第三,占比为30.0%。10月小米在售机型为17款,新品上量速度较快,整体行业TOP10机型中小米占据4席,其中2款为本年新品。

华为排名第四,占比为3.5%。华为的短暂策略仍在完善商品布局,在低端无屏音箱、中端音质音箱、高端音质音箱和差异化教学智能屏上开展了补充,10月在售机型增多至10款。

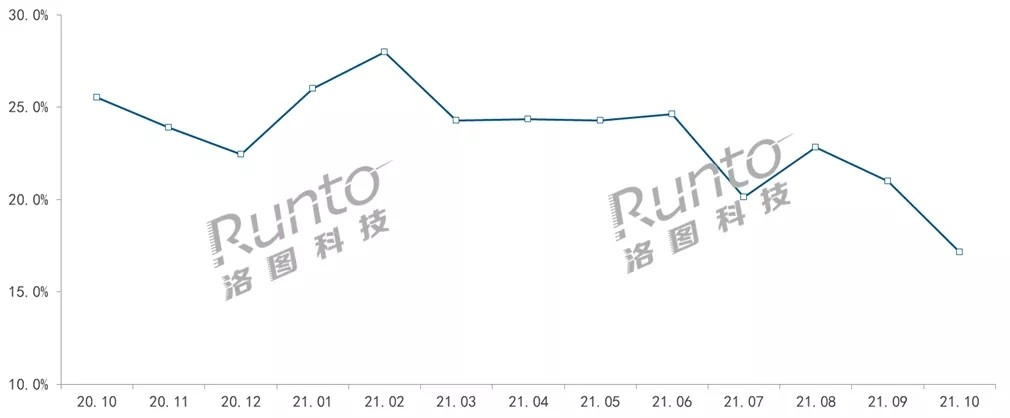

显示屏音箱渗透下降,大尺寸化却在持续

依据洛图技术(RUNTO)线上资料显示,10月显示屏音箱的出货占比达到17.2%,较上一年同期下降8.4个百分点,较上月下降3.8个百分点。

分月度显示屏音箱出货占比

资料来源:洛图技术(RUNTO)线上资料

分牌子看,百度在显示屏音箱行业维持首位,出货占比超过六成;小米占比接近20%,较上月微增0.4个百分点;天猫精灵出货占比为15%,较上月下降7.0个百分点。

从商品看,8寸商品在显示屏音箱行业中的占比达到44.1%,较上一年同期增长2.8个百分点,较上月下降3.8个百分点;10寸及以上商品占比达到14.5%,较上一年同期增长1.7个百分点,较上月增长0.6个百分点。

接下来看11月,本年的双11战线拉长,并使用了双预售的形式。就智能音箱行业而言,单纯的降价促销或许无法有效刺激消费者的采购欲望,牌子商纷纷将重心改动到显示屏音箱和高端商品,经由提升感受和扩展场景来吸引消费者的另外,合作结构升级。洛图技术(RUNTO)预测,2021年中国智能音箱或将呈现“量平额增”的状态。

依据洛图技术(RUNTO)《中国智能音箱零售行业月度追踪(China Smart Speakers Retail Market Monthly Tracker)》报表,2021年10月中国智能音箱行业出货为261万台,同比下降3.4%,环比下降4.7%;行业销额为7.0亿元,同比增长10.7%,环比下降10.6%。10月身为双11大促前的淡季,行业表现低迷,出货同比连续两月下滑。

2021年中国智能音箱行业分月度出货

资料来源:洛图技术(RUNTO),企业财报精选单位:万台

行业牌子格局稳定,百度微弱长处排首位

依据洛图技术(RUNTO)资料显示,2021年10月,百度、天猫精灵、小米、华为TOP4行业占比达到95.6%,较上一年同期下降1.8个百分点,较上个月微降0.1个百分点。未来可期从出货看,重点牌子出货同环比均有所下降。

2021年10月中国智能音箱首要品牌方占比

资料来源:洛图技术(RUNTO),单位:%

百度维持第一的位置,占比为31.3%。10月百度在售机型为21款,主销机型为显示屏音箱,机型数量超过一半,且内部TOP10机型中有6款为带屏音箱。关于Xbox,每一句都扎心

天猫精灵排名第二,占比为30.7%。10月天猫精灵在售机型为19款,百元档的无屏音箱IN糖和方糖R内部出货占比超七成。近期,牌子在IP定制上不断加码,启动原神IP兴办款和冬奥会定制款商品。

小米(含红米)位列第三,占比为30.0%。10月小米在售机型为17款,新品上量速度较快,整体行业TOP10机型中小米占据4席,其中2款为本年新品。

华为排名第四,占比为3.5%。华为的短暂策略仍在完善商品布局,在低端无屏音箱、中端音质音箱、高端音质音箱和差异化教学智能屏上开展了补充,10月在售机型增多至10款。

显示屏音箱渗透下降,大尺寸化却在持续

依据洛图技术(RUNTO)线上资料显示,10月显示屏音箱的出货占比达到17.2%,较上一年同期下降8.4个百分点,较上月下降3.8个百分点。

分月度显示屏音箱出货占比

资料来源:洛图技术(RUNTO)线上资料

分牌子看,百度在显示屏音箱行业维持首位,出货占比超过六成;小米占比接近20%,较上月微增0.4个百分点;天猫精灵出货占比为15%,较上月下降7.0个百分点。

从商品看,8寸商品在显示屏音箱行业中的占比达到44.1%,较上一年同期增长2.8个百分点,较上月下降3.8个百分点;10寸及以上商品占比达到14.5%,较上一年同期增长1.7个百分点,较上月增长0.6个百分点。

接下来看11月,本年的双11战线拉长,并使用了双预售的形式。就智能音箱行业而言,单纯的降价促销或许无法有效刺激消费者的采购欲望,牌子商纷纷将重心改动到显示屏音箱和高端商品,经由提升感受和扩展场景来吸引消费者的另外,合作结构升级。洛图技术(RUNTO)预测,2021年中国智能音箱或将呈现“量平额增”的状态。