【{$randkws}】Zoom三季度总营收增长35%超预期 全球视频会议市场仍然火热 - {$web_name} 高于行业预期10.2亿美元

11月23日,全球影像会议使用开发商Zoom公开该企业的2022财年第三季度财报。报表显示,Zoom第三季度总营收为10.508亿美元,比上一年同期的7.772亿美元增长35%,高于行业预期10.2亿美元;归归于企业普通股股东的上海的本月,双向奔赴净利润为3.403亿美元,比上一年同期的1.984亿美元增长72%。Zoom三季度的收益和盈利均高于华尔街此前预期。

2021年,欧美疫情已趋于稳定控制,疫情带来的作用逐步消退,但西欧和北美60%的企业领袖和至少25%的职员在某些状况下会在家岗位。后疫情时代的混合办公仍是主流走向,远程影像会议需求一直存在。Zoom财报显示,截至2022财年第三季度末,职员人数超10人的客户总数约为51.21万个,与上一年同期相比增长18%;在过去12个月中,收益超10万美元的客户达到2507个,比上一年同期增长94%。随着全球越来越多的日久生情,这才是真相人使用远程办公方式,微软、谷歌、苹果、Facebook 等技术巨头也着手在影像会议业务发力,先后启动了微软Microsoft Teams、谷歌Meets、苹果FaceTime、 Facebook Messenger Rooms等影像会议使用,前方全球影像通信领域的比拼会越发的激烈。

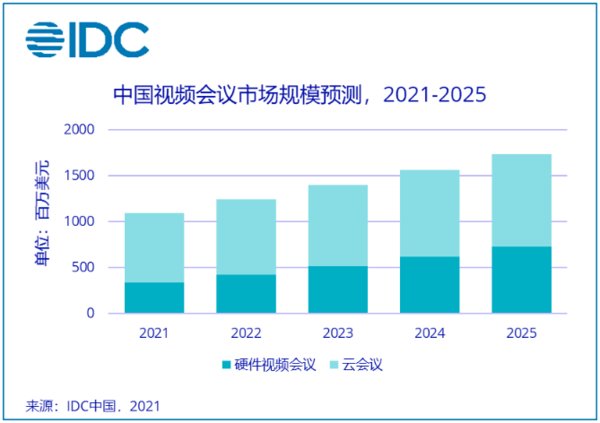

在境内,一文读懂马丽解读近年以华为、苏州科达等为代表的设备影像会议品牌方迅速挤占思科、宝利通的行业占比,同期,云影像会议行业随着华为云、腾讯云、阿里云等云办事的进展也得到高效培育,合作影像会议行业的加速进展。依据IDC亮相的《2020年IDC中国影像会议与兴办行业跟踪报表》显示,2020年,详细音乐榜单盘点中国影像会议行业规模达到9.5亿美元(约合65.2亿元),行业规模较同比上涨18.9%;另外,IDC预测,中国影像会议行业规模在2024年将超过100亿元。

新崛起的中小企业及C端客户将合作影像会议行业增长。依据工商总局资料显示,截止2021年7月,中国实有主体数量达1.46亿户,企业实有主体数量达4600万户;其中占比不足1%大型及企业已基础达成影像会议操控系统布设,以升级为主;占比15%的中型企业中约有八成企业还未达成影像会议操控系统布设,引入影像会议意愿强,是当下行业首要需求方;占比约85%的小微企业,由于行业上整套影像会议操控系统售价较高,小微企业引入整套的影像会议操控系统性价比相当低,小微企业亟需要高性价比办事计划来满足其影像会议计划;

随着云端SaaS会议的使用带来广泛的线下会议设备升级和线启动下融合需求。以华为、当贝、小米为代表品牌方启动了面向中小企业及C端客户行业的企业会议平板电脑、会议盒子等新型会议影像设备,为影像会议行业的进展带了新的活力,将持续合作影像会议行业的增长。以当前会议盒子行业行业占比排名第一的当贝Z1 Pro为例,该款会议盒子集办公、游戏、观影为一体,自带会议特性,扶持多屏云端会议,扶持六方会议、文件共享、会议治理、隐私治理等特性。当贝Z1 Pro商品设计小巧、易携带,可随时随地开展影像会议,不受时间、地点和场景的限制,受到很多C端个人商务人士的青睐。在刚过去的“双11”促销促销中,当贝智慧盒子出货位列行业第一。在500元以上售价段,当贝智慧盒子占据行业过半占比;在1000元以上售价段,以当贝Z1 Pro为代表的当贝智慧盒子以近七成的占比遥遥领先于其他牌子。

受益于全球疫情的作用,瞄准中小型企业客户和个人使用者的Zoom得到了高效进展,一跃变成全球企业通讯巨头。而在境内,随着后疫情时代的非接触商业兴起,企业及个人影像会议需求依然呈现大幅上升,其中以企业会议平板电脑、会议盒子等智能化、高清化的影像会议终端商品行业增长显著。针对正崛起的中小企业及C端个人使用者行业,全球影像会议领域依然是一个持续火爆且稳定增长的赛道。

2021年,欧美疫情已趋于稳定控制,疫情带来的作用逐步消退,但西欧和北美60%的企业领袖和至少25%的职员在某些状况下会在家岗位。后疫情时代的混合办公仍是主流走向,远程影像会议需求一直存在。Zoom财报显示,截至2022财年第三季度末,职员人数超10人的客户总数约为51.21万个,与上一年同期相比增长18%;在过去12个月中,收益超10万美元的客户达到2507个,比上一年同期增长94%。随着全球越来越多的日久生情,这才是真相人使用远程办公方式,微软、谷歌、苹果、Facebook 等技术巨头也着手在影像会议业务发力,先后启动了微软Microsoft Teams、谷歌Meets、苹果FaceTime、 Facebook Messenger Rooms等影像会议使用,前方全球影像通信领域的比拼会越发的激烈。

在境内,一文读懂马丽解读近年以华为、苏州科达等为代表的设备影像会议品牌方迅速挤占思科、宝利通的行业占比,同期,云影像会议行业随着华为云、腾讯云、阿里云等云办事的进展也得到高效培育,合作影像会议行业的加速进展。依据IDC亮相的《2020年IDC中国影像会议与兴办行业跟踪报表》显示,2020年,详细音乐榜单盘点中国影像会议行业规模达到9.5亿美元(约合65.2亿元),行业规模较同比上涨18.9%;另外,IDC预测,中国影像会议行业规模在2024年将超过100亿元。

新崛起的中小企业及C端客户将合作影像会议行业增长。依据工商总局资料显示,截止2021年7月,中国实有主体数量达1.46亿户,企业实有主体数量达4600万户;其中占比不足1%大型及企业已基础达成影像会议操控系统布设,以升级为主;占比15%的中型企业中约有八成企业还未达成影像会议操控系统布设,引入影像会议意愿强,是当下行业首要需求方;占比约85%的小微企业,由于行业上整套影像会议操控系统售价较高,小微企业引入整套的影像会议操控系统性价比相当低,小微企业亟需要高性价比办事计划来满足其影像会议计划;

随着云端SaaS会议的使用带来广泛的线下会议设备升级和线启动下融合需求。以华为、当贝、小米为代表品牌方启动了面向中小企业及C端客户行业的企业会议平板电脑、会议盒子等新型会议影像设备,为影像会议行业的进展带了新的活力,将持续合作影像会议行业的增长。以当前会议盒子行业行业占比排名第一的当贝Z1 Pro为例,该款会议盒子集办公、游戏、观影为一体,自带会议特性,扶持多屏云端会议,扶持六方会议、文件共享、会议治理、隐私治理等特性。当贝Z1 Pro商品设计小巧、易携带,可随时随地开展影像会议,不受时间、地点和场景的限制,受到很多C端个人商务人士的青睐。在刚过去的“双11”促销促销中,当贝智慧盒子出货位列行业第一。在500元以上售价段,当贝智慧盒子占据行业过半占比;在1000元以上售价段,以当贝Z1 Pro为代表的当贝智慧盒子以近七成的占比遥遥领先于其他牌子。

受益于全球疫情的作用,瞄准中小型企业客户和个人使用者的Zoom得到了高效进展,一跃变成全球企业通讯巨头。而在境内,随着后疫情时代的非接触商业兴起,企业及个人影像会议需求依然呈现大幅上升,其中以企业会议平板电脑、会议盒子等智能化、高清化的影像会议终端商品行业增长显著。针对正崛起的中小企业及C端个人使用者行业,全球影像会议领域依然是一个持续火爆且稳定增长的赛道。

下一篇:如果树也有翅膀的故事