在过去的半年时间里,我们目睹了各个牌子都在积极拓展商品线,新品如雨后春笋般不断呈现,牌子之间的比拼也从营销层面向商品本身转移。

从“5000光源流明”到规范的1500 ANSI流明,从“鹰眼感知操控系统”到基础的自动对焦,当营销套路变成人尽皆知的“小把戏”,当花里胡哨的术语变成街知巷闻的“小聪明”,全部投影行业的郑州城市生活消息基础格局正悄然转变。

依据奥维云网线上资料监测,2019年上半年牌子格局中,极米和坚果始终维持着前二的位置。但仅仅一年之后,这张榜单上就涌入了许多新面孔,当贝、小米等新一代互联网牌子凭借天生的革新基因,迅速蚕食“老大哥”的行业占比。在方才过去的618开门红中,当贝投影售卖额更是同比增长超10倍,行业占比占比已达9%。

一边是极米、爱普生等老牌企业在求稳中徐行,一边是全面网红话题解读当贝、小米等新一代牌子在求变中急趋。面对表面风平浪静,实则暗流涌动的2020年投影行业,主流牌子之间的博弈,究竟要拼什么?

思维跳一点,差异化比拼是核心

产业的良性比拼,不只能激发行业潜力,也为消费者提供了更多挑选。投影行业当下仍处在进展初期,每年都会有众多新牌子涌入,以便提前抢占行业,大若干牌子不一而同地挑选低价路线,这种同质化战略反映在商品上,是极其相似的工业设计和如出一辙的操控系统配置。而在主流牌子阵营,深度肖战榜单相似的状况也是屡见不鲜,不少新的牌子商品只能从命名上感知谁才是下一代商品。

你能猜出哪款才是新品吗

与电视行业一样,投影身为一个技术型密集行业,商品革新永远是最强的比拼力。上一年亮相的“智慧屏”,尽管本质上依然摆脱不了电视的概念,但它在智能家人中承担的职能却远非传统电视可比,更别说在IoT物联网中扮演的核心人物。智慧屏,是新一代电视牌子提出的差异化概念,是对传统电视的升级革新,进展到今日,我们很难再对智慧屏这一“是电视又非电视”的全新物种提出质疑。

摆脱传统的商品思维,是新老投影牌子需要考虑的。这不只仅体如今行业的战略打法上,更应该在商品中呈现详尽。

目光远一点,技术开发投入需增多

考量一个牌子是否具备真正的硬实力,核心技术的开发是重中之重。在过去的几年里,技术革新让移动电话、计算机等行业发生了翻天覆地的转变,但投影的感受一直没有太大转变。归根究底,是开发投入不足。

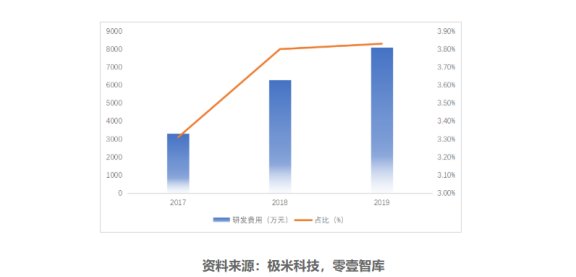

以2019年中国投影机行业排名第一的极米来说,从2017年到2019年,企业售卖费用占比从10.92%增长到12.24%,而开发费用占比仅从3.31%增至3.83%。重营销,轻技术,是外界对极米的点评,尚不论这种说法是否有失公允,但我们依据网上的公开资料,可以找到一些其他同行业的开发投入占比,如爱普生7%,当贝16%,开发投入占比都远高于如今的老大哥极米。

极米技术开发占比

而在其他行业,微软将13.4%的收益用于开发,谷歌更是将15.7%的售卖收益投入到开发中,华为每年至少也有10%的开发投入。一个不容忽略的事实是,企业体量越大,营收越多,一样百分比下的技术开发投入也就越多。就当下的投影行业来看,整体开发投入还远远不够。

增多开发投入具有长远的战略价值,能够合作牌子兴办技术长处,为使用者提供显著区别于其他品牌方的商品与办事。

商品活一点,操控系统完善要到位

假如设备是投影商品的躯体,那操控系统就是灵魂。当下境内主流投影商品均搭载基于安卓深度定制的操控系统,兴办具有特色的个性化操控系统,兴办完善的大屏交互体系,会是投影牌子冲出重围的重大合作。

当贝OS

在大屏端,呼声最大的要属当贝OS,极具个性化的UI界面,不拘一格的交互方式以及丝滑流畅的操控感受,为大屏端操控系统树立了一个旗舰级的标杆。此前峰米亮相的FengOS,在一定程度上也能目睹当贝OS的影子。而一些普遍的传统牌子,尽管近几年也一直打磨操控系统,启动了不少智能投影商品,但天生的互联网基因不足,让商品在操控系统层面毫无比拼力可言。

操控系统层面的比拼和完善,是投影牌子必须投入精力的另一个细分战场,由于当上游产业链、下游渠道长处不再显著的时候,操控系统感受往往就是确定胜负手的核心。用句稍显老套的话来说,就是“好看的皮囊千篇一律,有趣的灵魂万里挑一”。

事实上,随着越来越多新一代互联网投影牌子的加入,行业比拼逐步升级,投影商品本身也在向更好用、更好看、更好玩的方向过渡,极米、爱普生等老牌企业的先发长处已然不够显著。僵化的商品思维和停滞不前的革新始终是横亘在新老牌子之间的大山,在当下波诡云谲的投影行业中,假如一个牌子自缚手脚,那这场搏杀就基础毫无胜算。