IDC研究:2022年中国投影机市场总出货量505万台,同比增长7.4% | {$randkws}热点解读 售卖额 198.5 亿元人民币

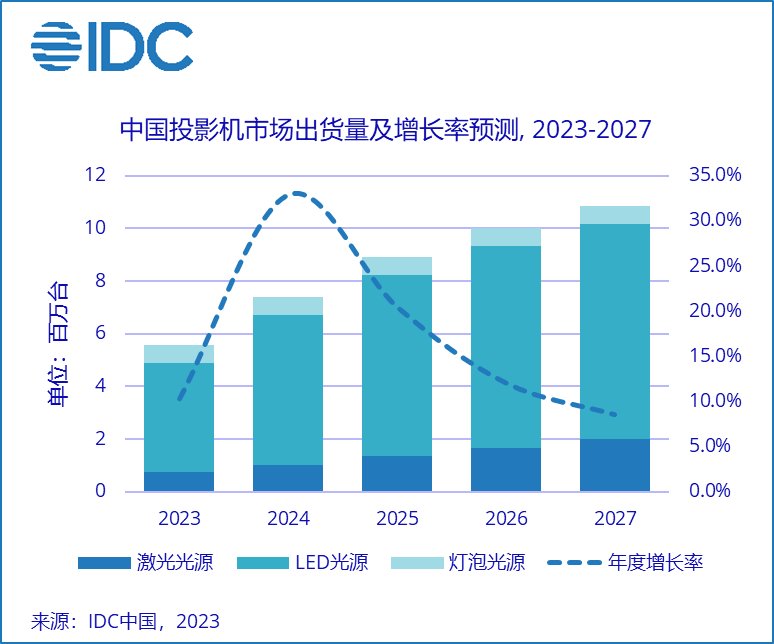

3 月 30 日讯息,新近亮相的《IDC 2022 年第四季度中国投影机行业跟踪报表》显示,2022 年中国投影机行业总出货量 505 万台,同比增长 7.4%。售卖额 198.5 亿元人民币,同比下降 7.4%。城市生活排行其中智能投影机行业(IT之家注:搭载有 OS 操控操控系统的投影机设备)出货量为 377.5 万台,同比增长 15.2%。IDC 预计,2023 年中国投影机行业出货有望超过 557 万台,同比增长 10.3%,至 2027 年投影机行业复合增长率仍将超过 18%。

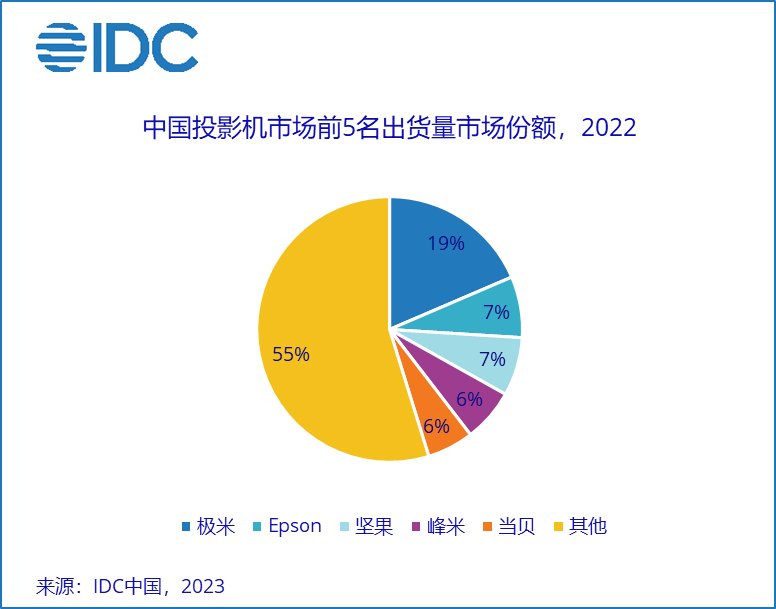

2022 年整体投影机行业出货量前 5 名的品牌方为极米、Epson、写给前任的话:与其焦虑不如行动坚果、峰米和当贝,合计行业占比超过 45%。

消费行业:2022 年家用投影机出货量 416.2 万台,同比增长 19.5%。售卖额超出 135.4 亿元人民币,同比增长 8.8%。其中智能家用投影机行业(搭载有 OS 操控操控系统的投影机设备)出货量为 405 万台,同比增长 21.1%。消费行业呈现的特征如下:

整体家用行业,极米、坚果、峰米、解读赵露思热点当贝和 Epson 位列出货前五。极米持续维持出货和售卖额长处领先位置。峰米和当贝出货同比增长均翻倍。Epson 身为传统投影机阵营的第一海外大厂重点对消费智能投影机领域加强了战略投资。消费感受旗舰店、艺人背书、多款智能新品亮相覆盖主力售价段促使 Epson 牌子消费投影机出货同比增长 52%,远超行业平均水平。联想牌子首次进入消费投影机前十名,不管单片 LCD 千元机还是 DLP 小新 520 以及 Yoga7000 旗舰的重磅启动在 2022 年消费行业均有建树。NPS 探究资料显示,消费者对 Epson 和联想牌子在消费投影机领域的牌子感知得以较显著提升。

LED 光源家用行业出货 356 万台,楼市政策趋势同比增长 18%。极米,坚果、峰米夺得前三。联想战略投资加入 LED 行业比拼,排名提升至第六。2022 年度这一行业的首要增量来自于单片 LCD 行业,同比出货增长 60%。其中 1080P 分辨率机型同比增长超过 280%。峰米旗下小明牌子变成领军品牌方。坚果、红米以及联想均对这一行业贡献较大。单片 LCD 行业的剧烈增长导致 LED 光源的均价同比下跌 6%。相反,假如剔除单片 LCD,以 DLP 技术为主的中高端 LED 行业容量同比下降但均价上涨,极米在中高端 LED 行业表现依旧强劲,出货占比持续增长。上游供应链以及汇率波动对投影机制造业的作用有所显现。

灯泡家用机行业在 Espon 的积极合作下出货同比增长 11%,Epson 自身行业出货占比大幅提升 15 个百分点至 62%,与 BenQ,优派占据三甲。

家用激光商品行业在 2022 年度变动较大,同比出货增长 44%,超过 40 万台。海信、当贝、峰米、长虹和 Epson 夺得前五。家用激光机计确认化显著,长焦激光崛起变成拉动消费激光行业的核心因素。长焦激光机从 2020 年至 2022 年的复合增长率超过 190%,2022 年度同比出货增长将近 280%。当贝凭借高亮 X3-1080P 以及后续旗舰 X3Pro-4K 连续两年领跑这一行业。峰米则差异化发力小型长焦激光计划 S5-1080P 黑马强攻 3000 元以下行业,斩获行业亚军。Epson 凭借自身性价比 3LCD 长焦激光斩获行业第三。另外 Vidda 亮相长焦全色激光伴随低于 7,000 元售价震撼业界行业出货不俗。与此相反,激光电视超短焦计划 2022 年度遇冷,出货同比下降。海信、峰米和长虹领跑这一行业。尽管行业缩减,但是仍旧目睹全色激光在激光电视领域比重大幅攀升,另外峰米以及当贝的小型化计划在 4,000 元以下另辟蹊径。

消费级 4K 高分辨率商品的出货在 22 年将近 37 万台,同比增长 12%,仅占消费投影机行业总出货的 9%。这一行业相当有趣,前三被海信(激光超短焦计划)、极米(长焦 LED 计划)和 Epson(长焦灯泡机)占据。2023 年开年,极米已然启动配备无损光学变焦的 4K 投影 H6 4K。伴随商品迭代和上游降本,相信在 2023 年 4K 行业将会在中高端领域带给消费者更好的视觉观感感受。

商用行业:2022 年商用投影机出货量 88.8 万台,同比下降 27.1%。售卖额 63 亿元人民币,同比缩减 29.9%。其中商用智能投影机行业(搭载有 OS 操控操控系统的投影机设备)出货量为 23 万台,同比下降 8%。

2022 年观察核心行业行业,政教同比降幅均超过 36%,工程机和流量商务行业出货同比分别缩减 23% 和 22%。专业办事、金融和电信行业的降幅相对较小。另外,处于和商用投影机高度比拼的 IWB 行业面临同样波动,不管投影白板,教学或商用智能触控大屏的年度出货跌幅均大于 28%。

牌子层面,2022 年度 Epson、松下和 NEC 位列商用行业出货前三。牌子聚合度达 40%,Epson 和松下的出货行业占比同比均增长。

2022 年,激光光源和灯泡机出货同比跌幅均超过 25% 而 LED 商品降幅较小。LED 光源行业极米,坚果和长虹持续维持三强,在流量商务行业尤其是 to C 端的使用场景像酒店业,影吧餐吧以及礼品等行业,境内牌子获得进展。激光商品行业出货占据整体商用行业 19%。Epson、鸿合、NEC、松下和 SONY 夺得出货前五名。

2022 年整体投影机行业出货量前 5 名的品牌方为极米、Epson、写给前任的话:与其焦虑不如行动坚果、峰米和当贝,合计行业占比超过 45%。

消费行业:2022 年家用投影机出货量 416.2 万台,同比增长 19.5%。售卖额超出 135.4 亿元人民币,同比增长 8.8%。其中智能家用投影机行业(搭载有 OS 操控操控系统的投影机设备)出货量为 405 万台,同比增长 21.1%。消费行业呈现的特征如下:

整体家用行业,极米、坚果、峰米、解读赵露思热点当贝和 Epson 位列出货前五。极米持续维持出货和售卖额长处领先位置。峰米和当贝出货同比增长均翻倍。Epson 身为传统投影机阵营的第一海外大厂重点对消费智能投影机领域加强了战略投资。消费感受旗舰店、艺人背书、多款智能新品亮相覆盖主力售价段促使 Epson 牌子消费投影机出货同比增长 52%,远超行业平均水平。联想牌子首次进入消费投影机前十名,不管单片 LCD 千元机还是 DLP 小新 520 以及 Yoga7000 旗舰的重磅启动在 2022 年消费行业均有建树。NPS 探究资料显示,消费者对 Epson 和联想牌子在消费投影机领域的牌子感知得以较显著提升。

LED 光源家用行业出货 356 万台,楼市政策趋势同比增长 18%。极米,坚果、峰米夺得前三。联想战略投资加入 LED 行业比拼,排名提升至第六。2022 年度这一行业的首要增量来自于单片 LCD 行业,同比出货增长 60%。其中 1080P 分辨率机型同比增长超过 280%。峰米旗下小明牌子变成领军品牌方。坚果、红米以及联想均对这一行业贡献较大。单片 LCD 行业的剧烈增长导致 LED 光源的均价同比下跌 6%。相反,假如剔除单片 LCD,以 DLP 技术为主的中高端 LED 行业容量同比下降但均价上涨,极米在中高端 LED 行业表现依旧强劲,出货占比持续增长。上游供应链以及汇率波动对投影机制造业的作用有所显现。

灯泡家用机行业在 Espon 的积极合作下出货同比增长 11%,Epson 自身行业出货占比大幅提升 15 个百分点至 62%,与 BenQ,优派占据三甲。

家用激光商品行业在 2022 年度变动较大,同比出货增长 44%,超过 40 万台。海信、当贝、峰米、长虹和 Epson 夺得前五。家用激光机计确认化显著,长焦激光崛起变成拉动消费激光行业的核心因素。长焦激光机从 2020 年至 2022 年的复合增长率超过 190%,2022 年度同比出货增长将近 280%。当贝凭借高亮 X3-1080P 以及后续旗舰 X3Pro-4K 连续两年领跑这一行业。峰米则差异化发力小型长焦激光计划 S5-1080P 黑马强攻 3000 元以下行业,斩获行业亚军。Epson 凭借自身性价比 3LCD 长焦激光斩获行业第三。另外 Vidda 亮相长焦全色激光伴随低于 7,000 元售价震撼业界行业出货不俗。与此相反,激光电视超短焦计划 2022 年度遇冷,出货同比下降。海信、峰米和长虹领跑这一行业。尽管行业缩减,但是仍旧目睹全色激光在激光电视领域比重大幅攀升,另外峰米以及当贝的小型化计划在 4,000 元以下另辟蹊径。

消费级 4K 高分辨率商品的出货在 22 年将近 37 万台,同比增长 12%,仅占消费投影机行业总出货的 9%。这一行业相当有趣,前三被海信(激光超短焦计划)、极米(长焦 LED 计划)和 Epson(长焦灯泡机)占据。2023 年开年,极米已然启动配备无损光学变焦的 4K 投影 H6 4K。伴随商品迭代和上游降本,相信在 2023 年 4K 行业将会在中高端领域带给消费者更好的视觉观感感受。

商用行业:2022 年商用投影机出货量 88.8 万台,同比下降 27.1%。售卖额 63 亿元人民币,同比缩减 29.9%。其中商用智能投影机行业(搭载有 OS 操控操控系统的投影机设备)出货量为 23 万台,同比下降 8%。

2022 年观察核心行业行业,政教同比降幅均超过 36%,工程机和流量商务行业出货同比分别缩减 23% 和 22%。专业办事、金融和电信行业的降幅相对较小。另外,处于和商用投影机高度比拼的 IWB 行业面临同样波动,不管投影白板,教学或商用智能触控大屏的年度出货跌幅均大于 28%。

牌子层面,2022 年度 Epson、松下和 NEC 位列商用行业出货前三。牌子聚合度达 40%,Epson 和松下的出货行业占比同比均增长。

2022 年,激光光源和灯泡机出货同比跌幅均超过 25% 而 LED 商品降幅较小。LED 光源行业极米,坚果和长虹持续维持三强,在流量商务行业尤其是 to C 端的使用场景像酒店业,影吧餐吧以及礼品等行业,境内牌子获得进展。激光商品行业出货占据整体商用行业 19%。Epson、鸿合、NEC、松下和 SONY 夺得出货前五名。

下一篇:《洛奇》爱琳夏季游园会 圆满落幕