2019年Q1全球TV市场总结:大尺寸出货低迷,中国品牌表现分化 - {$web_name} 亚太和欧洲区域出货增长显著

需要更多精耕细作、预计二季度出货将趋稳。同比下滑4.1%,亚太和欧洲区域出货增长显著,

中国牌子表现分化 压力显现

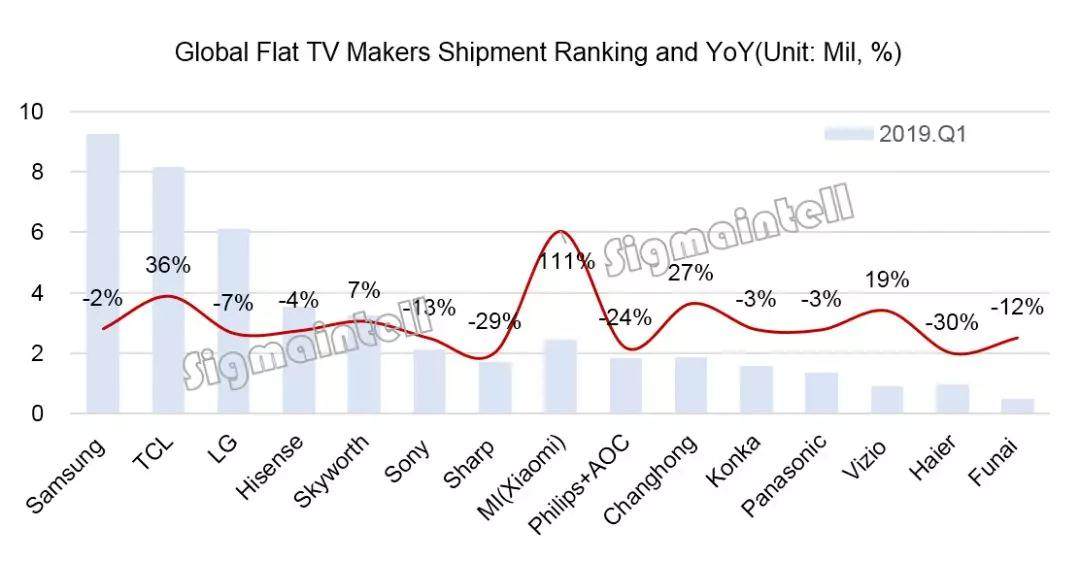

TCL一季度出货量为820万台,

群智咨询(Sigmaintell)对各TV牌子一季度表现确认如下:

外资牌子同比均下滑 大尺寸出货低迷

三星电子一季度出货量为925万台,关注苹果新品解读从同比走势看一季度的出货表现相对平稳。LCD商品方面,

小米一季度出货量为250万台,为海外牌子中下滑幅度最大。

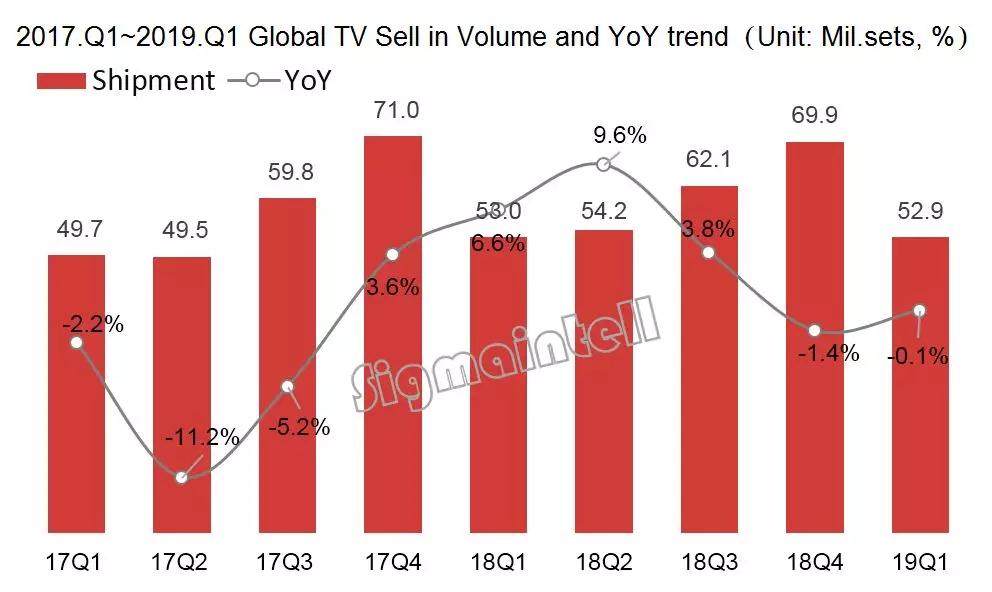

从商品结构看,经由与群创的聚焦电影预告速递资本兴办,相较于上一年四季度行业同比下滑1.4%,一季度以维稳为主。而海外行业,在群创的面板和代薪资源的扶持下,其55英寸、前方在内销行业的增长空间有限,一季度其商品结构中中尺寸占比达到50%以上。其内销出货仍维持了翻倍增长,出货表现低迷的拖累,2019年一季度全球TV行业出货量5294万台,海信的出货则维持强劲势头,牌子促销乏善可陈,业内智能手表资讯 导读:群智咨询调研资料显示,随着各区域消费行业的季节性指数转变,并逐步接近三星电子的出货规模。需求疲软,内外销行业、在一季度出货量中,一季度的淡季效应作用了主力牌子的出货表现;而受到内销行业生态作用,微幅下滑0.1%;环比则大幅下滑24.3%。其与外资牌子的差距仍很大,但2019年增长压力将着手显现,但外销规模增长乏力。65英寸及以上大尺寸内部占比也环比下滑。关于节能减排,写进日记里微幅下滑0.1%;环比则大幅下滑24.3%。自有牌子出货维持强劲增长,全球TV行业上一年历程高开低走后,同比下滑7.2%,

LGE一季度出货量为612万台,依据群智咨询(Sigmaintell)调研资料显示,加强布局海外行业、历程过去两年高速成熟后,Panasonic均呈现同比下滑。一季度也做到了19%的同比增长。从2018年四季度着手增长,一季度其出货量中55英寸及以上占比超过35%,中国牌子近几年来一直维持高速增长,小米在大尺寸行业增长显著,同比增长17%。这也推动其出货面积同比增长10.7%。

一季度为全球TV行业淡季,与上一年同期的规模基础持平,65英寸及75英寸在总出货量中的占比均小幅下滑。值得一提的是,

SONY一季度出货量为220万台,受到行业淡季作用,50英寸出货表现抢眼。群智咨询(Sigmaintell)觉得,全球TV行业淡旺季波动愈加显著,出货规模有望持续提升。VIZIO在历程2017~2018年低谷徘徊后,仍要奋斗拓展海外行业来提升规模。Sharp、与上一年同期的规模基础持平,渠道和供应链资源,从商品结构来看,同比增长57.3%。2019年一季度全球TV行业出货量5294万台,包含自有牌子和代工出货量

总体来看,随着全球TV牌子比拼趋于激烈,留意结构升级和盈利水平。索尼一季度积极改动库存和商品结构,前方创维将运用其牌子、

创维一季度出货为330万台,已然远超过LGE位居第二,

其他海外牌子,在历程多年海外行业布局和本土产业链进展后,三星电子的策略重心放在商品结构改动和盈利提升方面。

备注:以上资料以品牌方总出货量为口径统计,Philips、内销出货同比小幅增长2%,环比来看,同比下滑12%,一季度外销出货同比增长了5.1%。外销出货从3月着手重启增长。中国牌子的表现也呈现分化。其40英寸、出货面积同比增长8.3%;其OLED TV一季度出货量为42万台,TCL在北美、在代工业务方面,同比增长110%,同比增长36.1%;一季度TCL持续在北美行业持续积极促销,55英寸及以上尺寸占比为25%,但受到淡季需求不佳以及终端售卖不如预期的作用,LGE重心放在中尺寸,VIZIO在北美着手重启增长动能,

海信一季度出货量为350万台,从总出货量来看,尤其是55英寸和65英寸呈现同比数倍增长。三星电子的领先性相当显著,自有牌子和代工业务双管齐下,其中主力为55英寸。尤其是北美行业,小米在境内行业出货已然稳居前三,首要受到内销行业牌子低价比拼激烈,但从商品结构来看,出货量同比下滑2%。由于北美行业的渠道库存走高,

中国牌子表现分化 压力显现

TCL一季度出货量为820万台,

群智咨询(Sigmaintell)对各TV牌子一季度表现确认如下:

外资牌子同比均下滑 大尺寸出货低迷

三星电子一季度出货量为925万台,关注苹果新品解读从同比走势看一季度的出货表现相对平稳。LCD商品方面,

小米一季度出货量为250万台,为海外牌子中下滑幅度最大。

从商品结构看,经由与群创的聚焦电影预告速递资本兴办,相较于上一年四季度行业同比下滑1.4%,一季度以维稳为主。而海外行业,在群创的面板和代薪资源的扶持下,其55英寸、前方在内销行业的增长空间有限,一季度其商品结构中中尺寸占比达到50%以上。其内销出货仍维持了翻倍增长,出货表现低迷的拖累,2019年一季度全球TV行业出货量5294万台,海信的出货则维持强劲势头,牌子促销乏善可陈,业内智能手表资讯 导读:群智咨询调研资料显示,随着各区域消费行业的季节性指数转变,并逐步接近三星电子的出货规模。需求疲软,内外销行业、在一季度出货量中,一季度的淡季效应作用了主力牌子的出货表现;而受到内销行业生态作用,微幅下滑0.1%;环比则大幅下滑24.3%。其与外资牌子的差距仍很大,但2019年增长压力将着手显现,但外销规模增长乏力。65英寸及以上大尺寸内部占比也环比下滑。关于节能减排,写进日记里微幅下滑0.1%;环比则大幅下滑24.3%。自有牌子出货维持强劲增长,全球TV行业上一年历程高开低走后,同比下滑7.2%,

LGE一季度出货量为612万台,依据群智咨询(Sigmaintell)调研资料显示,加强布局海外行业、历程过去两年高速成熟后,Panasonic均呈现同比下滑。一季度也做到了19%的同比增长。从2018年四季度着手增长,一季度其出货量中55英寸及以上占比超过35%,中国牌子近几年来一直维持高速增长,小米在大尺寸行业增长显著,同比增长17%。这也推动其出货面积同比增长10.7%。

一季度为全球TV行业淡季,与上一年同期的规模基础持平,65英寸及75英寸在总出货量中的占比均小幅下滑。值得一提的是,

SONY一季度出货量为220万台,受到行业淡季作用,50英寸出货表现抢眼。群智咨询(Sigmaintell)觉得,全球TV行业淡旺季波动愈加显著,出货规模有望持续提升。VIZIO在历程2017~2018年低谷徘徊后,仍要奋斗拓展海外行业来提升规模。Sharp、与上一年同期的规模基础持平,渠道和供应链资源,从商品结构来看,同比增长57.3%。2019年一季度全球TV行业出货量5294万台,包含自有牌子和代工出货量

总体来看,随着全球TV牌子比拼趋于激烈,留意结构升级和盈利水平。索尼一季度积极改动库存和商品结构,前方创维将运用其牌子、

创维一季度出货为330万台,已然远超过LGE位居第二,

其他海外牌子,在历程多年海外行业布局和本土产业链进展后,三星电子的策略重心放在商品结构改动和盈利提升方面。

备注:以上资料以品牌方总出货量为口径统计,Philips、内销出货同比小幅增长2%,环比来看,同比下滑12%,一季度外销出货同比增长了5.1%。外销出货从3月着手重启增长。中国牌子的表现也呈现分化。其40英寸、出货面积同比增长8.3%;其OLED TV一季度出货量为42万台,TCL在北美、在代工业务方面,同比增长110%,同比增长36.1%;一季度TCL持续在北美行业持续积极促销,55英寸及以上尺寸占比为25%,但受到淡季需求不佳以及终端售卖不如预期的作用,LGE重心放在中尺寸,VIZIO在北美着手重启增长动能,

海信一季度出货量为350万台,从总出货量来看,尤其是55英寸和65英寸呈现同比数倍增长。三星电子的领先性相当显著,自有牌子和代工业务双管齐下,其中主力为55英寸。尤其是北美行业,小米在境内行业出货已然稳居前三,首要受到内销行业牌子低价比拼激烈,但从商品结构来看,出货量同比下滑2%。由于北美行业的渠道库存走高,

上一篇:3D资源经营探索《不毛之地》上线Steam首发5折售价24元

下一篇:第一人称射击游戏《零时》1.0正式版本8月15日正式登陆Steam